Grupo Financiero del País

Indice

● Banca Comercial

● Banca de Personas

● Operaciones y Administración

● Tecnología

● Portafolio de productos y servicios

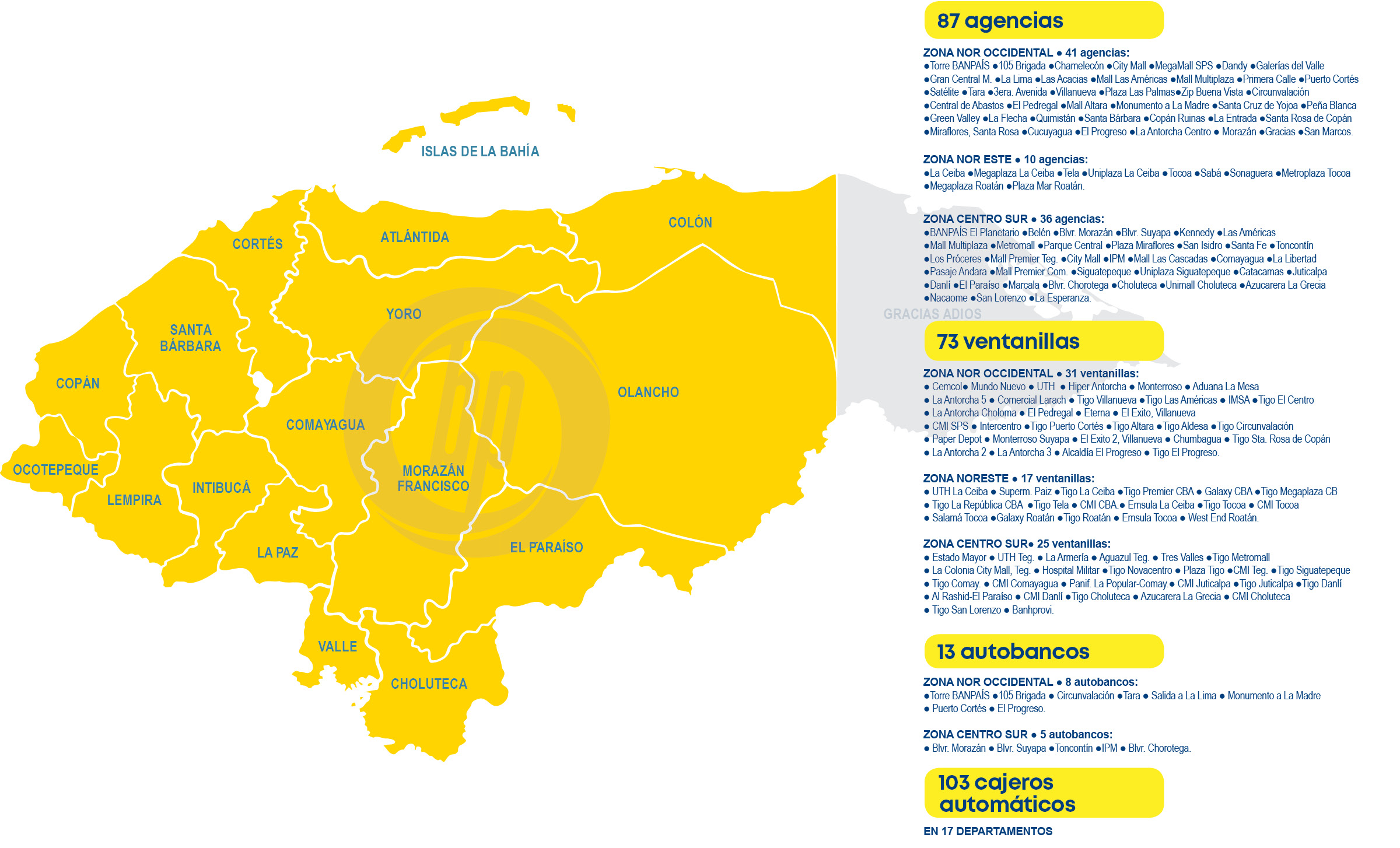

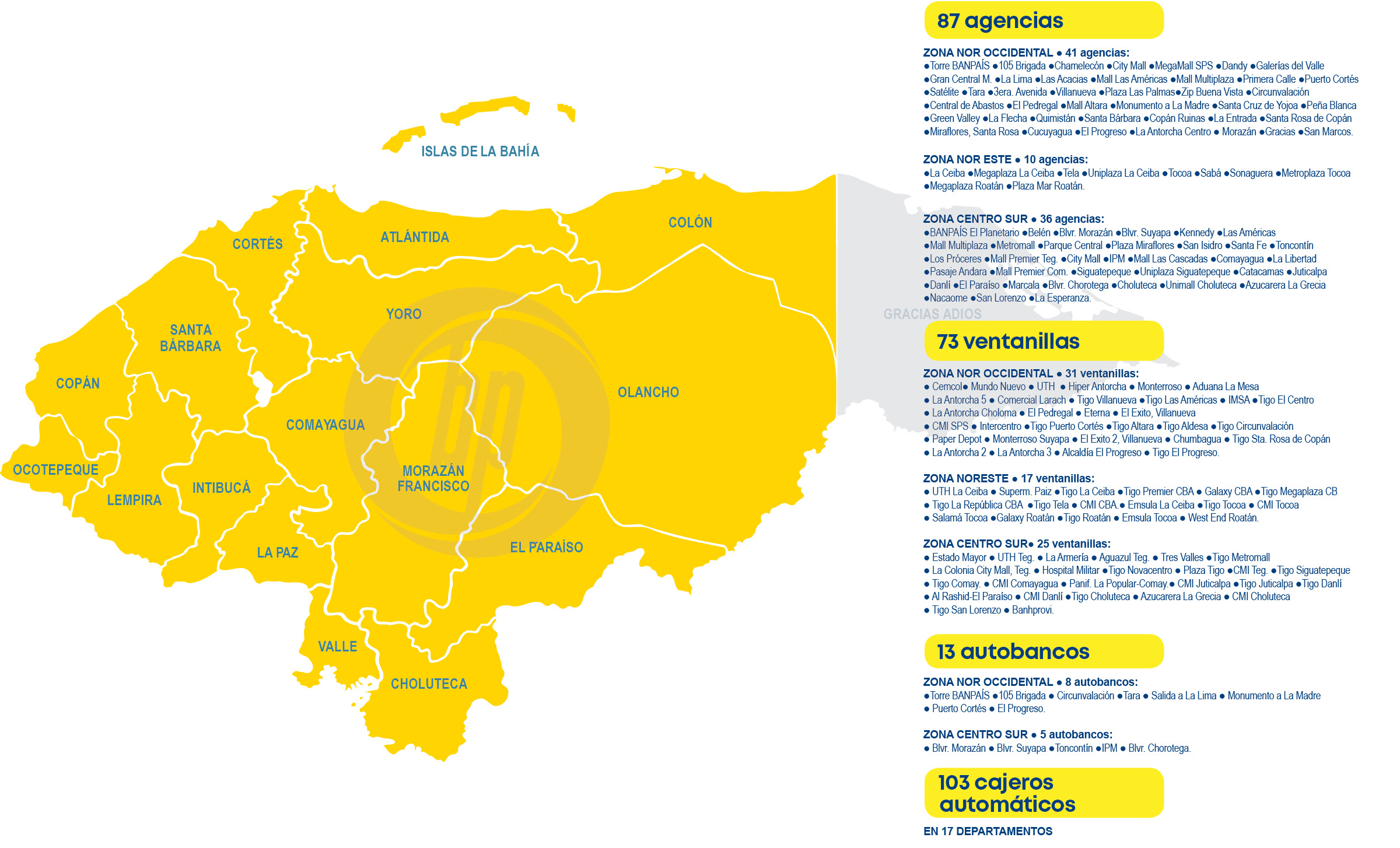

● Red de oficinas

● Mensaje de Presidenta Ejecutiva

● Junta Directiva

● Nuestros orígenes

● Cultura organizacional

● Calificación, certificaciones y reconocimientos.

● Políticas de Calidad y Ambiental

● Entorno económico

● Sistema Financiero

● Comportamiento 2011 - 2018

● Crédito

● Gestión Integral de Riesgos

● Informe de Auditores

● Balances al 31-Dic-18

● Estados de resultados al 31-Dic-18

● Mensaje del Gerente General

● Sobre nosotros

● Reaseguradores

● Seguros de Personas

● Seguros de Bienes

● Fianzas

● Bancaseguros

● Mercado asegurador

● Balance financiero

● Gestión y Desarrollo Humano

● Organización y Métodos

● Fundación Napoleón J. Larach

● Programa de Voluntariado

● La tecnología, oportunidad para emprender

4

Como equipo de trabajo enfocado e integrado en la aplicación de mejoras a la prestación de nuestros servicios, hemos procurado generar mayor valor a la gestión del negocio para atender con eficiencia cada una de las operaciones.

Nuevamente nos fijamos objetivos claros y retadores, seguros del aporte y compromiso de los más de dos mil colaboradores que conformamos esta institución que, según el ranking del sistema financiero, está en quinto lugar en activos totales y, cuarto en cartera de créditos.

Al 31 de diciembre de 2018 nuestros resultados registran activos totales netos por 51,651 millones de lempiras y cartera crediticia con 36,779 millones de lempiras, que refleja un crecimiento del 7.33% con respecto al año anterior.

Tenemos la cartera más sana del sistema bancario nacional, cuyo índice de mora promedio es de 2.13%, mientras que el nuestro es de 1.19% con lo cual demostramos la correcta política crediticia que aplicamos y las medidas de seguimiento para controlar y mitigar el riesgo.

En lo que respecta al total de depósitos, captamos 32,563 millones de lempiras, cifra que representa un aumento del 1.89% en relación a 2017. En cuanto al nivel de adecuación de capital fue de 14.54%, superior al 12.50% requerido por el regulador.

Mensaje de

Presidenta Ejecutiva

5

Sin embargo el requerimiento legal demanda que el nivel de adecuación de capital debe alcanzar el 15% en cuatro años con incrementos semestrales del 0.25%, de manera que serán necesarios nuevos aportes de capital por parte de nuestros accionistas.

Dedicados en ampliar nuestra oferta de valor, mejorar la productividad, la estrategia comercial e innovación, al cierre de 2018 logramos una utilidad neta de 627.5 millones de lempiras, con un índice de rentabilidad sobre el patrimonio de 15.51%.

En virtud del desempeño financiero obtenido durante el año, la revista The Banker, líder en información de banca y finanzas internacionales, nos concedió al galardón de “Banco del Año Honduras 2018”, por doceava ocasión en nuestra trayectoria.

En Banpaís, continuamos creciendo y consolidando nuestra posición en el mercado. Tenemos la segunda red de servicio más grande a nivel nacional, con más 300 puntos de atención entre agencias, ventanillas, autobancos y cajeros automáticos.

Para ofrecer productos claves y facilidades al cliente, implementamos mejoras a diversos canales de autoservicio electrónico y remoto como

para el caso, nuestra banca en línea la única en Honduras cuya aplicación tiene reconocimiento facial.

Siempre impulsamos la mejora continua, por eso en el 2018 fue refrendada la certificación del Sistema de Gestión de Calidad ISO 9001:2015 que tenemos desde hace una década. También la Certificación PCI DSS, estándar de seguridad para la industria de tarjeta de pago.

Y la Fundación Hondureña de Responsabilidad Social Empresarial (Fundahrse) nos confirió el séptimo sello como empresa socialmente responsable, dado que hemos adoptado las prácticas de RSE para contribuir al desarrollo social.

Entre otras acciones respaldadas por nuestra Fundación Napoleón J. Larach, destacamos el programa de mejora en educación Escuelas Siglo XXI, en salud el apoyo a Operación Sonrisa Honduras y otras iniciativas de prevención a través de Piensa Primero.

En Banco del País, compartimos la responsabilidad y el compromiso de trabajar para incrementar el valor de su participación en nuestra institución, entregar resultados sólidos e impulsar los cambios que nos lleven a convertirnos en una institución más fuerte, innovadora y competitiva.

Lic. María del Rosario Selman-Housein

Presidenta Ejecutiva

6

Cargo

Presidente

Vicepresidente

Vocal

Vocal

Vocal

Vocal

Vocal

Vocal

Secretario

Director Titular

Juan Miguel Torrebiarte Lantzendorffer

Julio Ramiro Castillo Arévalo

Napoleón Juan Larach Jamis

José Antonio Arzú Tinoco

Tomás José Rodríguez Schlesinger

Diego Pulido Aragón

Luis Fernando Prado Ortíz

Luis Rolando Lara Grojec

Luis Napoleón Larach Larach

Suplente

Guillermo Arias Millelot

Edgar Abel Girón Monzón

Anabella Samayoa Porres de Bolaños

Edgar René Chavarría Soria

Oscar Hernández Díaz

Luis Pedro Fuxet Ciani

Juan Carlos Martínez Noack

José Alejandro Ortíz Cordova

Ricardo Elías Fernández Ericastilla

Junta Directiva

Período 2018 – 2020

Cargo

Cargo

Comisario 1

Comisario 2

Comisario 3

Director Titular

Carlos Enrique D´arcy Lardizábal

Edgardo Elías Canahuati Canahuati

John Elías Chahín Canahuati

Directores Independientes

Juan Rafael Villeda Melara

Mario Alberto Duarte Caballero

Damián Gilberto Pineda Reyes

Suplente

Enio Romeo Quiñónez Aranda

Juan Bernardo Rivera Nuila

Guillermo Samuel Rodas Leiva

7

Nuestros orígenes

En Banco del País iniciamos operaciones en 1992 en la cálida ciudad de San Pedro Sula, donde al inicio orientamos la atención al segmento corporativo, y tiempo después ampliamos nuestra oferta de servicio a personas.

Consolidados sobre las perspectivas financiera, del cliente, de procesos internos e innovación y formación; llegamos a ser la primera institución en extender el horario al público hasta los fines de semana y ofrecer la facilidad de transacciones en autobanco.

En nuestra trayectoria se registran las adquisiciones de tres entidades: Banco Sogerin, Banco de las Fuerzas Armadas y La Constancia, con las que alcanzamos mayor base patrimonial y posicionamiento en el mercado nacional.

Desde el 2007 formamos parte de Corporación Banco Industrial de Guatemala, el grupo financiero más grande de Centroamérica, que nos transfirió una cultura innovadora y desarrollo de tecnologías.

En la actualidad, ofrecemos un servicio financiero especializado a personas naturales y jurídicas, con una oferta que comprende especiales condiciones y beneficios, a través de diversos canales, que incluye nuestra banca en línea –Banpaís X Internet.-.

Contamos con una amplia red de agencias, ventanillas, autobancos y BP Cajeros ATMs, para brindar soluciones integrales mediante nuestros diversos productos de financiación, inversión y aseguramiento.

Nuestro primer punto de servicio, en las cercanías del Monumento a La Madre en San Pedro Sula.

8

Grupo de colaboradores en la oficina principal, inaugurada en 1997.

Ejecutivos en la agencia donde iniciamos operaciones.

9

Fuimos los primeros en brindar servicio a través de autobanco.

Misión

Ser el Banco del País que satisface con responsabilidad, amabilidad, agilidad y eficiencia las necesidades de servicios bancarios de nuestros clientes.

Visión

Ser la primera opción financiera del país.

Nosotros somos un grupo financiero comprometido con nuestros clientes, accionistas, colaboradores y sociedad en general, promoviendo el bienestar económico y social de Honduras y de la región.

En Banco del País, nuestra cultura de servicio se sintetiza en la fórmula A2E+I (Amabilidad, agilidad, eficiencia e innovación) y se proyecta en nuestro eslogan “Siempre de tu lado”, que es ponerse en el lugar del cliente, al considerar su caso como lo más importante y hacer que su experiencia con nosotros sea inigualable.

10

PRINCIPIOS Y VALORES

Honestidad:

Para servir con transparencia y actuar siempre de forma apropiada basándose en la verdad y justicia, a fin de entablar sólidas relaciones que generen confianza.

Integridad:

Para ser congruente entre lo que se piensa, dice y hace, al comportarse con entereza moral y buena educación.

Responsabilidad:

Para cumplir a cabalidad con las tareas asignadas, tomar decisiones y responder certeramente a las obligaciones.

Respeto:

Para relacionarse con los demás, reconocer la autoridad así como la dignidad y aporte de cada persona, con demostrada consideración.

Confidencialidad:

Para garantizar el manejo de la información, en esta práctica confluyen la prudencia, reserva y discreción.

11

Calificación, certificados

y reconocimientos

Certificaciones

Enfocados en la mejora continua, en Banco del País hemos adoptado herramientas que generan mayor eficiencia y seguridad a la prestación de nuestros servicios, para aportar valor a nuestros clientes.

n ISO 9001:2015

Desde el 2009 obtuvimos la certificación del Sistema de Gestión de Calidad que le ha sido refrendada por el ente certificador Icontec a lo largo de estos años y que en 2017 actualizamos a la versión 2015.

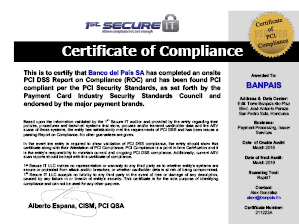

n PCI DSS

Certificado que tenemos en Banco del País, a partir del año 2010, tras cumplir con los controles establecidos dentro del Estándar de Seguridad de Datos para la Industria de Tarjeta de Pago. Éste también lo obtuvimos en el 2017 nuevamente.

Calificación

Fitch Ratings, en el marco de la revisión de pares de los bancos hondureños, afirmó las siguientes clasificaciones para Banco del País, que contamos con el soporte de Banco Industrial, S.A. (BI, clasificado internacionalmente por Fitch en ‘BB’ con Perspectiva Estable), empresa hermana y principal subsidiaria del holding Bicapital Corporation (Bicapital) al cual pertenecemos como entidad bancaria.

n Clasificación Nacional de Largo Plazo en ‘AA(hnd)’, Perspectiva Estable;

n Clasificación Nacional de Corto Plazo en ‘F1+(hnd)’;

n Clasificación de Bonos Corporativos Banpaís 2015 en ‘AA(hnd)’.

12

Reconocimientos

En nuestra gestión, gracias al liderazgo de la Alta Administración, al profesionalismo de nuestro equipo de trabajo y confianza de los clientes, se registran entre otras, las siguientes distinciones:

n “Banco del Año Honduras” - The Banker Magazine – Años: 2004, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016 y 2018.

n Premio “USD Payments Excellence” - Bank of America - 2012.

n Bio-Premio como institución financiera intermediaria - Banco Centroamericano de Integración Económica (BCIE) Proyecto CAMBio – 2012

n Nominación a premios Beyond Banking, categoría de Apoyo a Microempresarios. –Banco Interamericano de Desarrollo (BID) – 2012

n Canal bancario con mayor transaccionalidad en su servicio de remesas. – Western Union - 2014

n “Best Corporate Governance – Winner Honduras” - Capital Finance International (CFI.Co) – 2014

n Marca líder. - Intercontinental Finance Magazine, LatinFinance y Top Brands - 2014

n “Empresa Socialmente Responsable” – Fundación Hondureña de Responsabilidad Social Empresarial (Fundahrse) –Años: 2012, 2013, 2014, 2015, 2016, 2017 y 2018.

n Reconocimiento por aporte al Arte y a la Cultura. – Galería Nacional de Arte de Honduras - 2017

Artes Institucionales

13

Políticas de Calidad y Ambiental

Política de Calidad

Grupo Financiero del País está comprometido a entregar a sus clientes, en forma consistente, soluciones financieras y de seguros, que faciliten el desarrollo de sus actividades personales y empresariales, promoviendo el bienestar económico y social de las comunidades que servimos por medio de nuestros valores:

Honestidad: Servimos siempre con honradez, transparencia y rectitud.

Integridad: Predicamos con el ejemplo, siendo éticamente coherentes con lo que pensamos, decimos y hacemos.

Responsabilidad: Cumplimos nuestro rol de banco y compañía de seguros con un alto sentido del deber, realizando todas nuestras actividades con rapidez, respetando las leyes, normas y reglamentos.

Respeto: Damos un trato digno, justo y cordial.

Confidencialidad: Nos caracterizamos por nuestra prudencia, reserva y discreción.

Banco del País y Seguros del País declaramos nuestro compromiso de mejorar continuamente nuestro Sistema de Gestión de Calidad a fin de satisfacer todas las necesidades financieras y de seguros de nuestros clientes; aplicando nuestra fórmula de servicio, buscando constantemente superar sus expectativas. En este sentido los procesos de atención presencial, no presencial y virtual, así como los relacionados al otorgamiento de facilidades crediticias y de coberturas de seguros del Grupo Financiero del País, a través de colaboradores calificados aplicaremos políticas y procesos orientados a administrar y controlar los riesgos inherentes al negocio cumpliendo con los requisitos aplicables a las partes interesadas.

Siendo el cliente el centro de todas las operaciones de Banco del País y Seguros del País, la alta dirección pone a la disposición todos los medios a su alcance para la consecución de los objetivos establecidos, con la certeza que el equipo de colaboradores aporta su esfuerzo y competencia para conseguir superar este compromiso.

Presidencia Ejecutiva

8 de septiembre de 2017

14

Política Ambiental y Social

Grupo Financiero del País verificará que los usuarios de crédito cumplan con la legislación nacional e internacional vigente en materia ambiental y social, trabajando en la mejora continua del desempeño ambiental y social tanto dentro de la institución como con los usuarios financieros; como parte de este proceso verificará que las actividades de las empresas y/o proyectos a financiarse no formen parte de la Lista de Exclusiones del Grupo Financiero del País.

15

16

Banca Comercial

Banca Comercial

Corporativo

PYME

dic-17 dic-18

Mora Legal

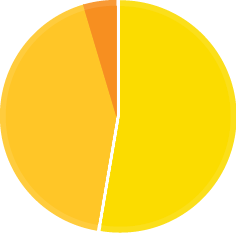

En el año 2018 en Banca Comercial mantuvimos los mismos niveles en la cartera crediticia en relación al año anterior, con un crecimiento interanual en cartera de préstamos de 3.62% versus el 2017 y cartera total de L 24,792 MM

Este crecimiento se obtuvo gracias al desempeño impulsado por nuestra Banca Pyme, que registró un aumento del 3.27% con cartera de L 5,205 MM mientras que, en Banca Corporativa de 3.99% y cartera de L 19,586 MM

Una de las principales características de la cartera de nuestra Banca Comercial se refleja en su bajo nivel de mora, que en la cartera Corporativa fue de 0.15% y en Pyme de 1.60%

2017

0.18%

1.06%

2018

0.15%

1.60%

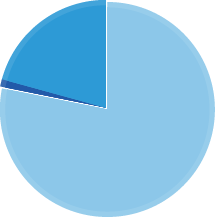

Corporativo

Pyme

17

AHO 23%

CHQ 34%

CDT 43%

Real

Ppto

Total Cartera L 12,342 MM

Expresados en MM L

Cartera de Depósitos - Por Producto

Resultados

Captación

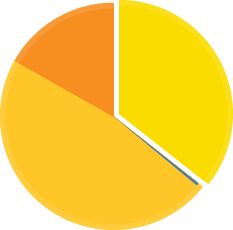

En Banca Comercial también captamos recursos del público, en el año 2018 la cartera administrada por nuestra área fue de L 12,342 MM distribuida en los siguientes tipos de productos:

n Cuentas de ahorro que representaron el 23.0% con un monto de L 2,872 MM

n Cuentas de cheques que constituyeron el 34.0% con saldos de L 4,205 MM

n Y Certificados de Depósitos a Términos, que ascendieron al 43.0% con un valor de L 5,265 MM del total de los depósitos de Banca Comercial.

18

A nuestros clientes brindamos una variedad de productos y servicios a través de:

1- Banca Fiduciaria

2- Soluciones Comerciales

3- Adquirencia y Tarjetas Comerciales

1- Banca Fiduciaria: En 2018 registró un incremento de masa patrimonial de L 14,074 MM y un cumplimiento del 131.5% del presupuesto asignado.

A través de la cartera de fideicomisos suscritos, se administraron depósitos de L 3,094 MM que representaron el 119% del presupuesto.

Masa Patrimonial

Presupuesto

Real Dic-18

Presupuesto

Real Dic-18

Depósitos recibidos en cuentas de Fideicomiso

19

Total Cartera

L 171.33 MM

Cartera de Productos Circuito Cerrado

Cartera de Créditos

171.33 MM

137.83 MM

Real Dic:

Ppto:

Cumplimiento 124.3%

No. Desembolsos Abastos

44

365

Real Dic 2017:

Real Dic 2018:

Crecimiento 321%(+100%)

Facturación TDC

Se destacó en 2018 con sus productos Tarjeta de Crédito Visa Distribución y las líneas de crédito de Credi Abastos (productos de circuito cerrado dirigidos a los clientes Pyme que establecen un convenio con un proveedor específico para la adquisición de sus productos).

La cartera de crédito al cierre de diciembre fue de L 171.33 MM con un porcentaje de cumplimiento del 124.3% valor distribuido de la siguiente manera:

Soluciones Comerciales

Resultado vs Presupuesto

El 32% conformado por la Tarjeta de Crédito Visa Distribución con un monto de L 55.42 MM y niveles de facturación del L 258.7 MM

El 68% por la cartera de los desembolsos de Credi Abastos de L115.91MM que se lograron a través de 365 desembolsos, que representaron un crecimiento de más del 100% en comparación al año 2017.

20

Adquirencia y Tarjetas Comerciales

El portafolio de comercios afiliados logró los siguientes resultados en cartera de medios de pago de L 250.0 MM a diciembre, que contribuyeron a facturar en nuestros BP POS un monto de L 4,325 MM e ingresos de L 94.6 MM

Cartera

Medios de Pago

Ppto: L 225.6 MM

Dic: L 250.2 MM

Cumplimiento:

110.9%

Facturación

BP POS

Ppto: L 4,100 MM

Dic: L 4,325 MM

Cumplimiento:

105.5%

Ingresos

Adquirencia

Ppto: L 98.8 MM

Dic: L 94.6 MM

Cumplimiento:

95.8%

Artes Banca Comercial

21

En el 2018, en la Banca de Personas integramos una estrategia enfocada en el crecimiento de clientes para generar mayor rentabilidad en todos los segmentos. Es así como redefinimos perfiles, ajustamos parámetros mínimos en el mercado objetivo y promovimos mejoras de condiciones diferenciadoras y servicio.

Cerramos 2018 con un crecimiento de L 1,468 MM que corresponde a un 13.7% con respecto al período anterior y representa un 30% superior al incremento obtenido por nuestra área de Banca de Personas durante el 2017. Gracias a ello, logramos una cartera crediticia de L 12,208 MM, con una participación de 31.76% de la cartera total de nuestra institución y contribuimos con el 48% de los ingresos totales.

En el segmento Vivienda crecimos 14.3% en relación al año anterior, el cual fue superior en 5% al experimentado en el sistema financiero nacional, por lo que llegamos a situarnos como el banco número uno en crecimiento de 2018, con participación de mercado de 15.9%.

22

incremento en facturación

aumento en saldos 2018 vrs 2017

295 mil

tarjetahabientes

En lo que respecta a Microfinanzas, estamos en tercera posición, con buenas prácticas y metodologías que aseguran la sostenibilidad de nuestro Programa BP Confía, que lleva más de 56 mil créditos desembolsados y L 2,733 MM en saldos de cartera crediticia.

En Remesas, seguimos siendo el principal banco en el pago de giros de la marca Western Union y Vigo. En 2018 pagamos un total de US$ 542 MM que superó en 16% lo pagado en el año anterior y representó una participación de mercado del 10.87% en el que impulsamos el programa “Cobre sus remesas sin salir de casa”.

Ahora que en nuestros medios de pago, mediante el incentivo de beneficios y promociones, registramos los siguientes datos:

23

Lanzamiento

En el mes de marzo de 2018 realizamos el lanzamiento del Club de Salud Banpaís, bajo un concepto diferente para brindar a los tarjetahabientes beneficios en el rubro de la salud, mediante descuentos inmediatos al pagar con sus tarjetas de crédito y débito en hospitales, laboratorios de diagnóstico especializado, ópticas, estéticas, clínicas y tiendas de suministros médicos, entre otros.

24

Promociones

En ocasión del Mundial de Fútbol celebrado en Rusia, en el primer semestre del año los clientes por utilizar nuestras tarjetas de crédito y débito obtuvieron boletos electrónicos para luego participar en la rifa de dos paquetes mundialistas con todos los gastos pagados. Además sorteamos Smart TV.

Por otro lado, con el Club de Suscriptores La Prensa y El Heraldo promocionamos varios descuentos, inclusive hasta de un 50% durante varias temporadas como: regreso a clases, mes del amor y la amistad, verano y Navidad, como resultado de alianzas con los socios comerciales.

También las tarjetas Black Mastercard y Platinum Visa, a través de sus “Experiencias Premium”, ofrecieron privilegios gastronómicos en restaurantes del país.

Y con nuestra Tarjeta de Débito Banpaís realizamos la promoción “Tarjetea y Gana”, que comprendió sorteos mensuales de efectivo.

En apoyo a la educación, desarrollamos el proyecto “Reto Creativo,” en conjunto con las autoridades de la Universidad Tecnológica de Honduras (UTH), para que los estudiantes aplicaran sus conocimientos en un concurso basado en una campaña publicitaria de nuestra Tarjeta de Crédito UTH Banpaís.

Artes Banca de Personas

25

26

Para el año 2018 en Banco del País abrimos nuevos puntos de venta y habilitamos ATMs para ampliar nuestra red.

1

2

3

4

5

No.

Agencia Peña Blanca

Ventanilla El Éxito #2 Villanueva

Agencia Plaza Las Palmas

Ventanilla EMSULA La Ceiba

Ventanilla Banhprovi Teg.

Norte

Norte

Norte

Noreste

Centro Sur

03/01/2018

14/02/2018

16/04/2018

15/11/2018

11/07/2018

Nombre del punto de servicio

Zona

Fecha de inicio de operaciones

27

1

2

3

4

5

6

7

8

9

No.

Plaza Las Palmas

Parque Industrial Green Valley

Súper Mall Puerto Cortés

Municipalidad San Pedro Sula

Municipalidad SPS 20 Calle

Gran Central 3

Plaza doce08 y Marcala, La Paz.

Texaco Los Aleros y Tela, Atlántida.

Gasolinera Puma y Miramar, La Ceiba.

Norte

Centro Sur

Noreste

Cajeros Automáticos instalados

Zona

BP Cajeros ATM

28

Remodelaciones

Durante el año 2018 remodelamos varias de nuestras oficinas como:

n Plaza Mar Roatán

n Mall Las Américas, Choloma.

n Marcala

n Megaplaza La Ceiba

n Seguros del País, Edificio El Planetario, Teg.

n La Ceiba

n Televentas 105 Brigada

29

Tesorería

Líneas de Crédito – Diciembre 2018.

Agencias

Colocación de productos

Bank of America

Wells Fargo

CitiBank

CitiBank OPIC (Préstamo adquirido)

BAC Florida

Banco Latinoamericano de Exportaciones (BLADEX)

Banco Centroamericano de Integración Económica (BCIE)

International Finance Corporation (IFC)

Eastern National Bank

USDA

Banco Interamericano de Desarrollo (BID)

Inter-American Investment Corporation (Préstamo adquirido) – IIC

Commerzbank

Banco de Comercio Exterior de Colombia (BANCOLDEX)

USD 3,000,000.00

USD 15,000,000.00

USD 18,600,000.00

USD 40,000,000.00

USD 7,100,000.00

USD 15,000,000.00

USD 60,000,000.00

USD 10,000,000.00

USD 5,000,000.00

USD 25,000,000.00

USD 30,000,000.00

USD 12,000,000.00

EUR 20,000,000.00

USD 10,000,000.00

Banco Corresponsal

Monto

385.11

561.88

737.43

870.73

Desembolsos - Comparativo Anual

(Cifras en MML)

46%

31%

18%

30

Agencias

37,876

43,642

26,472

65,656

54,342

71,490

Afiliaciones BP Móvil- Comparativo Anual

Cantidad

Afiliaciones B X I Comparativo Anual

Cantidad

15%

50%

105%

9%

31

Nuestros cajeros automáticos

ATM’s

Utilidad acumulada anual Cifras en ML

Agencias 2018 - Productos de

mayor colocación

Estos productos representan el 91% de colocación por parte de las agencias.

32

Internacional

Comparativo Anual Transferencias

Cantidad de Transacciones Enviadas

Compra de divisas - Comparativo anual

Cantidad de Transacciones

33

Comparativo Anual de Transacciones BXI

Cantidad

Servicios electrónicos

Comparativo Anual de Afiliaciones BXI

Cantidad

34

Comparativo Anual de Afiliaciones a BP Móvil

Cantidad

Comparativo Anual de Transacciones BP Móvil Cantidad

35

Comparativo Anual de Compras

Compras y suministros

36

Instalación de bóvedas a nivel nacional.

Estandarización de cintas para impresoras Datacard.

Instalación mesón de trabajo.

Reducción en tiempos de respuesta.

Cuadro comparativo de proveedores.

Uso correcto de papel

para impresoras Tigo.

Elevador de carga.

Uso correcto de número para atención al cliente.

Unificación de formato para boletas DEI.

Catálogo pre-impreso para recepción de producto.

Mejoras ejecutadas en 2018

37

Presupuesto

Reducción presupuestal en algunas cuentas de gastos.

Sobregiro presupuestal

Gestión, análisis y seguimiento de eficiencia de gastos.

Creación de Comité para la toma de Acciones Correctivas (Copac)

Eficiencia de gastos

Definimos una nueva metodología integral denominada eficiencia de gastos; a través de la cual realizamos análisis estructurados y detallados sobre los principales gastos de nuestra institución, para implementar estrategias de uso eficiente de recursos, entre las cuales citamos:

38

Comparativo Anual de Ahorro

En gastos administrativos Cifras en MML

Comparativo Anual Meta Vrs Logro

Cifras en MML

Se superó la

meta anual establecida en

un 51%

39

Gestión: Traslado de 605,918 expedientes.

Logro:

Distribución de expedientes así:

A.Expedientes de crédito: 121,184

B.Expedientes de cuentas pasivas: 484,734

4

Gestión: Uso de la Bodega El Palenque.

Logro:

Lugar adecuado para:

•Almacenar documentos. Capacidad de 12,600 cajas.

•Área administrativa.

•Cafetería.

3

Planeación Operativa

Proyecto: Traslado, revisión y digitalización de expedientes.

Gestión: Centralización de las bodegas de custodia de expedientes.

Logro:

Traslado de expedientes de:

1. Agencia Monumento a la Madre

2. Agencia 105 Brigada

3. Agencia El Progreso

1

Gestión: Despeje de espacio en bodegas de custodia.

Logro:

A. Reubicación el área de Data & Cif en agencia Monumento a La Madre.

B. Reubicación el área de Televentas en agencia 105 Brigada.

2

40

Gestión: Nueva metodología de recepción, revisión, digitalización y custodia de expedientes.

Logro:

Estandarización del proceso en las áreas de cartera activa y pasiva.

5

Gestión: Etapa de revisión de documentos de crédito con el propósito de cumplir con lo requerido por la CNBS.

Logro:

Herramienta que busca al cliente de crédito y puntea si cuenta con la documentación mínima exigida por ente regulador.

6

Gestión: Revisión de 293,670 expedientes.

Logro:

En cartera activa revisados: 90,586

Y en cartera pasiva: 203,084

7

Gestión: Inclusión de digitalización de expedientes.

Logro:

Retomar la digitalización de expedientes pendientes, verificando que los nuevos expedientes que ingresaran también se digitalizaran.

8

Gestión: Desarrollo de módulo de código de barras para implementar etiquetado de expedientes.

Logro:

Implementación del proceso para etiquetar cada expediente.

9

41

Metodología de revisión

Inventario Existente.

Revisión de expediente de crédito

5

Supervisor

Digitalización y validación de estatus.

Ingreso del inventario en herramienta

Archivo de inventario

Línea de revisión

Se retira de la bodega las cajas a revisar.

Consulta estatus en 720/ herramienta de revisión.

Registra en formato de cancelados / vigentes.

Se puntean los documentos en herramienta de revisión.

Se verifica en

ImagePlus el estatus

de digitalización.

Se clasifica según estatus

Se entrega caja para digitalizar el expediente.

Se crea en ImagePlus el expediente.

Se entrega caja para etiquetar y unificar los expedientes para luego ser almacenados en ubicación según herramienta.

42

Centro de Administración de Documentos (CAD)

Adecuar la bodega denominada El Palenque para almacenamiento y custodia de documentación y expedientes tanto activos como pasivos de nuestra institución.

Objetivo

Definir estructura y responsable del centro de custodia, archivo de documentos, control de bodega, herramientas de control, etiquetado, actualización, mantenimiento y administración de documentos.

Alcance

Señalización de rutas de evacuación

43

Módulo revisión de expedientes

44

Proyecto de mejora en el área de Administración

Administración de expedientes pasivos zona centro sur

Con el propósito de homologar las bodegas para almacenar expedientes, trabajamos en la remodelación de un espacio disponible en la Sucursal Banpaís Tegucigalpa, para trasladarlos de la agencia IPM al edificio El Planetario.

OBJETIVO

Apoyar al área de Administración con la revisión, verificación y análisis de sus procesos y procedimientos, identificando oportunidades de mejora que impacten positivamente en el desarrollo de sus actividades diarias.

OBJETIVOS ESPECÍFICOS

1. Revisión de proceso de envío de correspondencia.

2. Metodología de archivo y ensobrado de estados de cuenta.

3. Administración de vehículos.

4. Archivo muerto.

5. Atención / pago a proveedores.

Clasificación de cheques y ensobrado de estados de cuenta

Administración de la documentación / Archivo muerto BP

Administración vehículos y motos

Entrega y envío de correspondencia

Gestión de pago a proveedores

45

Administración de vehículos

Gestión: Readecuación del espacio del área (mobiliario).

Logro: Mayor áreas para realizar las actividades diarias.

Gestión: Desarrollo de herramienta para administrar de vehículos.

Logro: Control de la flota vehicular, de sus costos por mantenimientos y solicitudes de combustible.

Gestión: Elaboración e implementación de controles para envío y recepción de correspondencia con Ultra Entregas en zona norte.

Logro: Reducción de costos, ya que según comparativo de enero a agosto de 2017 contra el mismo período de 2018, se generó un ahorro del 32% en correspondencia.

Gestión: Elaboración e implementación de controles para el envío y recepción de correspondencia con Transportes Cruz en zona norte.

Logro: Un 27% menos en el costo por envío de correspondencia.

Proyecto de mejora en Administración

46

Instalación de Centros de Pago “Tu BP aquí”

47

Proyectos de mejora y eficiencia operativa

Proyecto Activos Fijos:

n Elaboración de manual de políticas de activos fijos.

n Elaboración y socialización de procesos para control de activos fijos.

n Ordenamiento, limpieza y venta de activos obsoletos.

n Levantamiento de inventario de activos fijos a nivel nacional.

Proyecto habilidades directivas:

Capacitamos 99 personas en puestos de: Auxiliares, Oficiales, supervisores y jefes de las áreas de Operaciones y Administración, en temas referentes a:

n Dirección estratégica

n Liderazgo

n Comunicación gestual

n Gestión del cambio

48

Elaboración de indicadores de las áreas de:

n Agencias

n Gestión de Proyectos Operativos

n Control de presupuesto

n Inmobiliario

n Servicios electrónicos

n Logística ATM`s

n Operaciones y Administración

n Contac Center

Herramientas para control y manejo de información

n Mantenimiento de información de arrendamiento de agencias.

n Control de recepción de cajas de expedientes.

n Administración de documentos y expedientes – BDEXP.

n Administración de vehículos BP.

n Distribución de horarios – Contact Center.

n Monitoreo presupuestos de gasto.

n Sistema agenda BP – Módulo agenda de Reportes

Requerimientos de alto impacto:

1.Escaneo regional

2.Citas de pasaporte

3.ACH débito

4.Whatsapp Web / Contact Center

5.Activos fijos

6.Impresión de pólizas de seguros

7.Modulo de bonos corporativos

8.Proyecto TD Cambio CHIP

9.Cobro penalización por cancelación anticipada de préstamos

49

Proyectos de eficiencia en nuestros servicios

EEH x Tigo Money

Cobranzas en Línea (USAP, MSPS, BxI)

Tarjeta débito Chip

Tele Ventas

App Precalificación

ACH Débito

50

Proyectos de operatividad

Activos fijos

Apertura cofres y bóvedas

Transferencias OCT

Migración Acrm

Control venta de divisas

Documentos automatizados

Mejoras Jteller

Contabilización automática adquirencia ATM

Plataforma de Microfinanzas

51

Infraestructura y telecomunicaciones

Completamos la instalación de equipos de respaldo eléctrico en todas nuestras oficinas.

Realizamos proyectos de cableado estructurados

en 11 puntos de servicio.

Mejoramos la infraestructura de red en la Torre Banpaís, por certificación de seguridad.

Aplicamos mejoras y actualización de comunicaciones en Contact Center y Telemarketing.

52

53

Ahorro

Ahorro Común

Cuenta de ahorro que puede ser abierta en lempiras o dólares por personas naturales y jurídicas.

Monto mínimo de apertura: L 300 y US$ 100

Súper Ahorro

Ofrece tasas de interés más atractivas para clientes con saldo promedio entre L 10,000 y L 200,000.

Monto mínimo de apertura: L 10,000.00 y US$ 1,000.00

Ahorro Seguro

Su beneficio principal es un seguro de vida gratuito para el cliente.

Monto mínimo de apertura: L 300 y US$ 100

BP Ahorro Seguro

Cuenta de ahorro en lempiras que ofrece rentabilidad, seguros gratuitos y sorteos.

Monto mínimo de apertura: L 5,000

Chico Ahorrito

Para menores de edad (desde 0 hasta 18 años).

Monto mínimo de apertura: L 300.00 ó US$ 100.00

Cuenta Catracha

Para recibir remesas directo a cuenta tras suscribir el servicio. Ofrece atractivas tasas de interés, seguridad al no portar efectivo y accesibilidad a los fondos a través de nuestra Tarjeta de Débito Catracha, BP Móvil y BP X Internet.

Monto mínimo de apertura: L 100

Cuenta Doble Ayuda: depósito y préstamo.

Un fondo de ahorros para emergencias a través de aportaciones programadas (opcional) o depósitos directos. Permite optar a préstamos de hasta dos veces los depósitos a tasas preferenciales.

Monto mínimo de apertura de L 200

Monto mínimo de ahorro programado L.100

Eurocuenta

Para diversificar los ahorros y manejar confiablemente un capital en Euros.

Monto mínimo de apertura: € 500.00

Ahorro Planilla

Dirigida a colaboradores de clientes comerciales, que han suscrito el servicio de pago de planilla con nosotros.

Sin monto mínimo de apertura.

Banca de Personas

54

Común Personal

Cuenta corriente que permite efectuar depósitos de dinero en efectivo o en cheques.

Monto mínimo de apertura: L 2,500

Plus Personal

Para realizar operaciones de pago y además, obtener rentabilidad por su dinero.

Monto mínimo de apertura: L 5,000

Cuenta Oro

Diseñada especialmente para ejecutivos o empresarios que utilizan constantemente su chequera y requieren un apoyo adicional para imprevistos. Con un sobregiro autorizado y el sólido respaldo de BANPAÍS.

Monto mínimo de apertura: L 10,000

BP Dollar Check

Ofrece la facilidad de emitir cheques en dólares aceptados en todos los bancos del sistema financiero nacional.

Monto mínimo de apertura: US$ 500

Certificados de Depósitos a Término - CDT

Para maximizar inversión a un plazo conveniente con una atractiva tasa de interés fija. En lempiras o dólares.

Monto mínimo de inversión: L 10,000 ó US$ 1,000

*Retención de impuesto sobre la renta sobre los intereses pagados, según régimen fiscal vigente.

Gana Seguro

Depósito a plazo fijo con pago de intereses anticipados de inversión de hasta 360 días.

● Únicamente para personas naturales, interesadas en obtener en forma inmediata el rendimiento de sus inversiones.

● Exclusivo en moneda nacional (Lempiras).

Monto mínimo de apertura: L 10,000

Depósitos a la vista no en cuenta

Es un certificado que extiende el banco por un depósito realizado como requisito para la constitución de una empresa, ante un notario que otorga la correspondiente escritura pública.

● El valor del depósito dependerá del capital pactado.

Cheques

Depósitos a Término

55

BP Préstamo Personal

Para cubrir aspectos de educación, consolidar deudas, hacer frente a imprevistos, vacaciones o adquirir nuevo menaje para la casa.

Moneda: Fondos disponibles en lempiras.

BP Auto

Financiamiento para comprar un vehículo a una tasa competitiva.

Moneda: Fondos disponibles en lempiras y dólares.

BP Alternativa

Préstamo de consumo fiduciario para consolidación de deudas de tarjetas de crédito y casas comerciales.

Moneda: Fondos disponibles en lempiras.

BP Vivienda

Crédito con especiales condiciones para compra o construcción de vivienda, compra de lote de terreno, mejoras de vivienda y liberación de hipoteca.

•Fondos disponibles:

Lempiras: Propios y Redescuento.

Dólares: Propios

BP Educación

Para estudios de pre grado, post grado y cursos de especialización.

Moneda: Lempiras

BP Vivienda Eficiente

Para reducir las facturas de consumo de servicios, mediante la incorporación de criterios de sostenibilidad en la vivienda o domicilio con equipos de alta eficiencia energética.

Moneda: Lempiras

BP Adelanto de Salario

A través de nuestra red de BP Cajeros Automáticos, el personal de las empresas con las que tenemos suscritos convenios de pago por planilla, resuelven sus necesidades de urgencia de efectivo solicitando un anticipo de su salario.

BP Libranza

Préstamos a colaboradores de empresas que han suscrito convenios con nosotros a tasas preferenciales, con el compromiso de que realizarán la deducción de cuota por planilla y el pago directamente a Banpaís.

Programas de Crédito

56

Tarjetas de Crédito Banpaís Nuestras Tarjetas de Crédito Banpaís son un medio de pago rápido, seguro y efectivo, mediante las cuales se acumulan puntos, obtienen descuentos, financian compras y se reciben muchos beneficios más.

Tarjeta de Crédito Clásica

Tarjeta de Crédito UTH

Tarjeta de Crédito SIMAN

Tarjeta de Crédito Oro

Tarjeta de Crédito Club Suscriptores La Prensa

Tarjeta de Crédito Club Suscriptores El Heraldo

Tarjeta de Crédito Business

Tarjeta de Crédito Platinum

Tarjeta de Crédito MasterdCard Black

Tarjeta de Crédito BANPAÍS Light

Tarjeta de Débito BANPAÍS

Es única, conveniente y gratis. Facilita el manejo y administración del dinero disponible en cuentas de ahorro o cheques. Puede utilizarse para comprar en Honduras o en el extranjero. Sin comisiones por compras.*

*Compras en Honduras

Tarjeta de Débito La Amarilla

Tarjeta de Débito BP Confía

Tarjeta de Débito Catracha

Tarjeta de Débito Club Suscriptores La Prensa

Tarjeta de Débito Platinum

Tarjeta Cash Card El Heraldo / La Prensa

BP Móvil

Para controlar las cuentas y saber en tiempo real todos los movimientos, ya que con sólo enviar un mensaje al 2424, se pueden realizar consultas, pagos, recargar celular, recibir mini estados de cuenta y mensajes informativos.

Aplicación móvil de BANPAÍS X Internet

Es una aplicación para dispositivos móviles con reconocimiento facial que autentifica la biometría de tu rostro para ingresar a nuestra app Banpaís X Internet y realizar transacciones de manera rápida, fácil y segura.

Remesas familiares

En toda nuestra red de servicio a nivel nacional, ofrecemos la opción más rápida y segura para recibir y enviar dinero desde y hacia cualquier lugar del mundo vía Western Union y Vigo.

Servicios Electrónicos

57

Programas de Crédito

Microcrédito BP Confía: Moneda: Lempiras BP Confía: Crédito para microempresarios, interesados en invertir y hacer crecer su negocio y cuyo destino sea: capital de trabajo e inversión fija.

BP Confía Extra: Crédito de temporada, para financiar negocios de microempresarios a través de nuestro programa de BP Confía.

BP Confía Consolidación: Facilidad para que microempresarios consoliden sus deudas en un solo crédito.

BP Confía Plus: Acceso a préstamos comerciales para pago de créditos vigentes y compra de mercadería e inversión.

BP Confía Familia: Crédito libre destino orientado a cubrir necesidades y proyectos tanto personales como del negocio.

BP Confía Hipotecario: Brinda a clientes nuevos y actuales una solución financiera con el respaldo de una garantía real.

BP Confía Sobre Ruedas: Para adquirir un vehículo que impulse el desarrollo del negocio o actividad productiva.

Ahorro

Cuenta BP Confía: Exclusiva para microempresarios, con pago de intereses sobre saldo diario confirmado, capitalizable mensualmente. Monto mínimo de apertura: L 100

Micro seguro-BP Confía: Brinda al asegurado la entrega de una indemnización en caso de siniestro cubriendo las siete líneas aliadas y amparándose bajo la cláusula especial de Valor Convenido. Dirigido a clientes nuevos y actuales, cubre activos y mercadería.

Microfinanzas

58

Cheques

Común Jurídica

Cuenta corriente que facilita las operaciones de pago. El saldo puede retirarse mediante cheques o por medios electrónicos.

Monto mínimo de apertura: L 10,000

Plus Empresarial

Para efectuar operaciones de pago y adicionalmente, obtener rentabilidad. Monto mínimo de apertura: L 50,000

BP Dollar Check

Con las mejores tasas de interés pagaderas por depósitos y el beneficio de la emisión de cheques para uso en Honduras.

Monto mínimo de apertura: US$ 1,000

Premium

Cuenta de cheques disponible en Lempiras y en Dólares Americanos con los más altos rendimientos para su empresa.

Monto de apertura:

Lempiras: L 100,000 Dólares Americanos: US$ 5,000

Pyme Cheques

Diseñada para facilitar a la pequeña y mediana empresa sus pagos así como obtener un alto rendimiento por montos más bajos que los de una chequera empresarial o corporativa.

Monto de apertura: L 1,000

Ahorros

Común Jurídica

Cuenta de ahorro en Lempiras o Dólares Americanos que genera rendimiento para los depósitos de una empresa.

Monto mínimo de apertura: L 300 Dólares Americanos: US$100

Eurocuenta

Cuenta de ahorro en Euros para facilitar operaciones en el continente europeo.

Monto mínimo de apertura: € 500

Banca Comercial

59

En Banpaís ofrecemos una gama de servicios internacionales, disponibles también en BP X Internet.

Comercio exterior:

a) Cartas de crédito de importación y exportación.

b) Cobranzas de importación y exportación.

BP Intercambio:

Servicio de compra, venta y subasta de divisas, para atender pago a proveedores internacionales, convertir los pagos de clientes extranjeros a moneda nacional así como requerimientos de cambio de divisas.

Transferencias internacionales:

La mejor opción para transferir fondos entre cuentas bancarias en diferentes países.

Banca Internacional

Soluciones Comerciales

BP X Internet

Agencia electrónica con tecnología de vanguardia, para realizar todas las transacciones bancarias fácilmente. Transferencias ACH, Pagos DEI en línea, pago de proveedores, transferencias locales e internacionales, compra y venta de dólares, pago de servicios públicos y privados, tarjeta de crédito, planilla, consultas, etc.

BP ACH Pronto

Es el Sistema de Pagos Electrónicos Interbancario dentro de BP X Internet, a través del cual efectuar:

● Transferencias en cuentas.

● Pagos de planilla.

● Pagos a proveedores.

● Pagos a terceros.

● Consolidación de saldos.

● Recaudos y otras transacciones.

● Envío y recepción de transacciones en dólares.

60

BP Pagos Comerciales

Para administrar eficientemente desde BP X Internet trasacciones varias como: crédito a cuenta, transferencia electrónica ACH o transferencia Internacional. Genera alertas para atender a sus proveedores y programar calendario de pagos.

BP Multipagos

Servicio para administrar la recolección de pagos, mediante una amplia red de oficinas y canales de servicio. Pagos como alquileres, servicio de cable, membresías, escuelas, colegios, ventas por catálogo o cualquier servicio que un negocio ofrezca y requiera de un pago periódico.

BP Planilla

En Banpaís facilitamos el pago de planilla de las empresas, otorgándole a colaboradores o asociados amplios beneficios que garantizan su satisfacción: Medios de pago, canales de servicio, acceso a facilidades crediticias, promociones, etc.

Pagos DEI y SARAH

Para realizar el pago de impuestos tributarios y aduaneros en línea con la DEI, en todos nuestros puntos de servicio, incluyendo ventanillas en puntos aduaneros, o mejor aún al pagar desde BP X Internet con horarios extendidos, altos niveles de seguridad y mayor control.

BP POS

Para incrementar las ventas recibiendo pagos con tarjetas de débito y crédito Visa y Mastercard a través de nuestros BP POS. La autorización de transacciones más rápida del mercado y la más segura con tecnología Visa Chip.

Conexión Regional

Plataforma electrónica de servicios financieros integrados entre los bancos de la Corporación BI: Guatemala, Honduras, El Salvador y Panamá, para efectuar transacciones en tiempo real.

Servicios disponibles:

a) Consultas de cuentas de cheques, ahorros y préstamos.

b) Transferencias entre cuentas propias y de terceros en Dólares Americanos.

c) Pagos de préstamos propios o de terceros.

BP Móvil

Para realizar consultas de saldos de las cuentas, tarjetas de crédito y préstamos, transferencias entre cuentas y pagos de tarjetas de crédito y préstamos, entre otras transacciones, a través del envío de mensajes de texto cortos.

Cheque Seguro

Servicio integrado a Banpaís X Internet que proporciona una mejor administración y control sobre los cheques que emite el cliente natural o jurídico. Minimizando el riesgo de fraude a este medio de pago.

61

Banca Corporativa

Línea de Crédito:

Facilidad de crédito para capital de trabajo a través de préstamos a corto plazo, sobregiros, fondos por confirmar, cartas de crédito, garantías bancarias y arrendamientos financieros, con tasas de interés competitivas.

Financiamiento para Inversión Fija:

Préstamos a largo plazo para compra de bienes, construcción y proyectos entre otros, a tasas convenientes.

Credi Abastos:

Sistema de pagos comerciales desarrollado en BP X Internet. En este sistema un cliente final (comprador) puede realizar las compras de producto a un cliente intermediario (proveedor) por medio de una línea de crédito exclusiva para ese uso. El cliente final puede optar a financiar las compras que realiza más allá del período de gracia otorgado por su cliente intermediario.

Credi-facturas:

Es el sistema de pago que facilita la administración de las cuentas por pagar de una empresa con acceso a una facilidad crediticia electrónica a través de BP X Internet.

Tarjeta de Crédito Visa Business:

Es un medio de pago rápido, seguro y efectivo que simplifica el proceso y evita demora en el pago de las compras. Mejor control en gastos de representación, negocios o viáticos del personal administrativo.

Tarjeta de Crédito Visa Distribución:

Es la facilidad crediticia exclusiva que establece una empresa Corporativa con sus clientes Pymes a través de Banpaís, para realizar las compras de su inventario con una tarjeta de crédito de marca compartida y circuito cerrado.

Productos de Crédito

62

Banca Pyme

Pyme Rotativo:

Facilidad de crédito para capital de trabajo, en la cual se manejan diferentes productos como: préstamos a corto plazo, sobregiros, fondos por confirmar, cartas de crédito, garantías bancarias y arrendamientos financieros.

Pyme Alternativa:

El préstamo que permite al cliente consolidar sus obligaciones bancarias y de proveedores.

Pyme Invierta:

Préstamos a largo plazo para apoyar al cliente en el crecimiento y eficiencia del negocio a través de la adquisición de activos fijos.

Pyme Automotriz:

Es el financiamiento para la compra del vehículo o equipo de trabajo.

Pyme POS:

Es una línea de crédito revolvente otorgada a comercios afiliados, permitiéndoles acceder a un préstamo fiduciario a corto plazo para capital de trabajo y cuya fuente principal de pago es la liquidación diaria de la adquirencia BP POS.

Pyme Facturas:

Producto financiero que tiene como objetivo incrementar el flujo de efectivo y capital de trabajo por medio del descuento de facturas por concepto de venta de productos o prestación de servicios a una empresa del segmento Corporativo.

Tarjeta de Crédito Visa Business:

Es un medio de pago rápido, seguro y efectivo que reduce la emisión de órdenes de compra, facturación y entrada manual de datos en el sistema de contabilidad.

63

64

65

66

Las perspectivas de la economía mundial son poco prometedoras. El comercio y las inversiones internacionales se han atenuado. Las tensiones comerciales siguen siendo elevadas. En 2018, varios de los grandes mercados emergentes experimentaron considerables presiones financieras.

Se espera que en 2019 el crecimiento de las economías en desarrollo y de mercados emergentes se mantenga estable. El repunte de las economías que dependen en gran medida de los productos de exportación probablemente sea mucho más lento de lo esperado. Se prevé que el crecimiento de muchas otras economías se desacelerará.

Perspectivas mundiales

Además, según el informe del Banco Mundial de enero de 2019, Global Economic Prospects (Perspectivas Económicas Mundiales), están aumentando los riesgos de que el crecimiento sea aún menor que el previsto.

Las economías en desarrollo y de mercados emergentes han realizado la gran hazaña de bajar la inflación de dos dígitos de los años setenta a alrededor del 3,5 % en 2018.

Sin embargo, no hay garantía de que pueda mantenerse baja la inflación y existen varios factores que pueden conspirar para que esta aumente en los próximos años. Una década después de la crisis financiera mundial, muchas economías operan a pleno empleo o en condiciones similares.

Todo el mundo

Economías avanzadas

Economías en desarrollo y de mercados emergentes

Crecimiento mundial

(Porcentaje)

Nota: El área sombreada corresponde a los pronósticos. Las tasas de crecimiento agregadas se calculan utilizando ponderaciones del PIB en dólares estadounidenses constantes de 2010. Los datos correspondientes a 2018 son estimativos.

Fuente: Banco Mundial

67

Según pronósticos de la Comisión Económica para América Latina y el Caribe (Cepal), en 2019 Panamá será la economía que reporte el crecimiento más alto de Centroamérica, con una tasa prevista de 5,6%.

Le seguiría Honduras, con un crecimiento para el PIB de 3,6%, Guatemala con 3%, Costa Rica con 2,9% y El Salvador con un incremento de 2,4%. Solo en Nicaragua está pronosticado que la economía se contraiga. Según Cepal, el PIB se reducirá en 2%.

Respecto al panorama a nivel global, la Cepal vaticina que la tensión comercial entre Estados Unidos y China continúe, lo cual supone un riesgo no solo para el comercio mundial y la tasa de crecimiento de la economía global a mediano plazo, sino también para las condiciones financieras, que suelen estar vinculadas a la percepción de mayor o menor riesgo por parte de los agentes económicos. En relación a las exportaciones regionales, detalla el informe que las ventas al exterior de los países centroamericanos podrían verse afectadas por caídas en los precios internacionales, lo que ocasionaría una reducción de los ingresos fiscales.

En ese sentido la Secretaría de Integración Económica Centroamericana (Sieca), proyecta que el volumen de las exportaciones centroamericanas crezca 2,6% en 2019

De acuerdo con el Índice Mensual de Actividad Económica (IMAE), a octubre de 2018, los países de la región centroamericana evidenciaron una tendencia favorable en base a los resultados de la serie original de tal indicador.

Los países que presentaron mayor dinamismo fueron: República Dominicana, Guatemala y Honduras; no obstante Nicaragua, El Salvador y Costa Rica registraron una desaceleración, en general esta tendencia es sustentada por las actividades económicas de intermediación financiera, industria manufacturera, construcción, comunicaciones, así como en transporte y almacenamiento. Vale la pena resaltar que la economía hondureña mantiene el mayor crecimiento de la región.

Centroamérica

68

2017

2018

Centroamérica: Índice Mensual de Actividad Económica

(Variación porcentual a octubre de cada año, serie original)

Fecha

Costa Rica

Guatemala

Honduras

República Dominicana

Estados Unidos

de América

ene-18

feb-18

mar-18

abr-18

may-18

jun-18

jul-18

ago-18

sep-18

oct-18

nov-18

dic-18

4.75

5.00

5.00

5.00

5.00

5.00

5.00

5.00

5.00

5.00

5.25

5.25

2.75

2.75

2.75

2.75

2.75

2.75

2.75

2.75

2.75

2.75

2.75

2.75

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.50

5.25

5.25

5.25

5.25

5.25

5.25

5.25

5.50

5.50

5.50

5.50

5.50

1.50

1.50

1.75

1.75

1.75

2.00

2.00

2.00

2.25

2.25

2.25

2.50

Tasa de política monetaria

Fuente:

http://www.bch.hn

Fuente: Banco Central de Honduras (BCH) http://www.bch.hn

Fuente: Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA) y Banco Central de Honduras (BCH).

1/ Datos disponibles a septiembre de 2018.

Honduras: Índice Mensual de Actividad Económica (IMAE)

(Variaciones porcentuales)

69

Honduras

Fuente: Departamento de Estadísticas Macroeconómicas, BCH.

Honduras: IMAE de Intermediación Financiera, Seguros y Fondos de Pensiones

(Variación porcentual a noviembre de cada año)

Fuente: http://www.bch.hn

3.8

4.4

Índice mensual de actividad económica

(Expresado en millones de Lempiras)

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

-1.0

-2.0

5.2

4.5

3.7

3.8

Serie Original (variación acumulada)

Serie Tendencia Ciclo (variación interanual)

|

2016 |

2017 |

2018 |

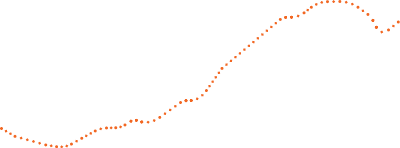

Según indicador, la actividad productiva de nuestro país creció 3.7% en términos de volumen (5.2% en 2017). Con ese resultado, la serie de tendencia alcanzó una variación interanual de 3.8% (4.5% en el mismo mes del año anterior).

Las actividades económicas que más contribuyeron al aumento en el índice global fueron: intermediación financiera, seguros y fondos de pensiones, entre otros servicios respectivamente.

La intermediación financiera, seguros y fondos de pensiones registraron un incremento de 6.6% (7.0% en 2017), generado principalmente por el desempeño de las entidades bancarias que crecieron 6.8%, al percibir mayores ingresos en concepto de intereses recibidos de préstamos, en especial los prendarios, fiduciarios e hipotecarios otorgados a hogares y empresas.

70

El Índice de Precios al Consumidor (IPC) mostró una variación mensual de 0.19% en diciembre de 2018, misma que resultó inferior a la observada en diciembre de 2017 (0.65%), vinculada al alza de precios en prendas de vestir, alquiler de vivienda, suministro de electricidad y algunos medicamentos, siendo compensado en parte por la reducción en los precios de los combustibles y algunos alimentos perecederos. Mientras que la inflación interanual se ubicó en 4.22% (4.73% en 2017).

Índice de Precios al Consumidor

Fuente: Sección de Indicadores Económicos, BCH.

Fuente: http://www.bch.hn

3.31

Índice de precios al consumidor

(variaciones porcentuales)

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0.0

e f m a m j j a s o n d

4.73

4.22

e f m a m j j a s o n d

e f m a m j j a s o n d

5.0

4.5

4.0

3.5

3.0

2.5

2.0

|

2016 |

2017 |

2018 |

71

Reservas Internacionales Netas

Reservas Internacionales Netas

(Montos en millones de US$)

5,000

4,000

3,000

2,000

1,000

0

7.00

6.00

5.00

4.00

3.00

2.00

En millones de US$

Meses de Importación (eje derecho)

Fuente: BCH

P/ Preliminar

La acumulación de las Reservas Internacionales (RIN) al cierre 2018, se ubicó en 4,853 millones, superior en US$ 67.0 millones al del cierre de 2017, el comportamiento del año fue originado por compra neta de divisas en US$ 1,918.5 millones y donaciones por US$ 44.4 valores contrarrestados por importación de combustibles en US$ 1,507.0 millones, otros egresos netos de US$ 394.4 millones (depósitos para encaje) y servicio neto de deuda por US$ 55.7 millones.

El ingreso de divisas de los agentes cambiarios ascendió a US$ 11,778.9 millones (mostrando una variación interanual de 7.1%), los cuales provinieron principalmente de remesas familiares (US$ 4,861.2 millones, 41.3% del total de ingresos, reflejando un incremento interanual de 10.3%) y el resto proveniente de los rubros restantes, haciendo un total 60.6% por actividad textil.

72

Depósitos del Sector Privado en el Sistema Bancario

(Saldos y variaciones semanales en millones de Lempiras por tipo de moneda)

320,000

280,000

240,000

200,000

160,000

120,000

80,000

40,000

0

4,000

3,000

2,000

1,000

0

-1,000

-2,000

-3,000

-4,000

Saldos en MN (eje izquierdo)

Saldos en MN (eje izquierdo)

Variación Absoluta (eje derecho)

Variación Absoluta MN (eje derecho)

Fuente: BCH

Fuente: http://www.bch.hn

Según variación acumulada, por los indicadores reportados al 27 de diciembre de 2018, el sistema bancario mantuvo recursos del sector privado por L 284,078.2 millones (49.2% del PIB nominal), superior en L 16,513.2 millones (6.2%) respecto a lo captado al cierre de 2017 (49.6% del PIB nominal), El resultado de 2018 se derivó del crecimiento en moneda nacional de L 13,420.2 millones (7.3%) y en moneda extranjera de L 3,093.0 millones (3.7%).

Captación de recursos monetarios

73

Depósitos del sector privado

Crédito al sector privado

Para al 27 de diciembre de 2018, el crédito al sector privado fue de L 312,543.6 millones (54.1% del PIB nominal), mayor en L 36,978.6 millones (13.4%) al registrado a diciembre de 2017 (51.1% del PIB nominal), mientras que en similar fecha de 2017 fue de L 21,646.9 millones (8.5%). Este saldo es adeudado en un 58.0% por las empresas. El resultado de 2018 se derivó del alza en moneda nacional de L 24,378.2 millones (12.6%) y en moneda extranjera por L 12,600.4 millones (15.4%).

El crédito total otorgado a las empresas privadas registró una variación interanual de 20.5% y a los hogares 4.9%. En tanto, el crédito en moneda extranjera a las empresas creció 17.9% y el de los hogares se redujo 1.5%.

Depósitos del Sector Privado en el Sistema Bancario

(Variaciones porcentuales interanuales)

|

dic |

mar |

jun |

sep |

dic |

mar |

jun |

sep |

27-dic |

2016

2017

2018

74

Crédito del Sistema Bancario al Sector Privado

(Saldos y variaciones semanales en millones de Lempiras por tipo de moneda)

Fuente: Sección de Indicadores Económicos, BCH.

Saldos en MN (eje izquierdo)

Saldos en MN (eje izquierdo)

Variación Absoluta (eje derecho)

Variación Absoluta MN (eje derecho)

Crédito del Sistema Bancario al Sector Privado

(Variaciones porcentuales interanuales)

2016

2017

2018

|

dic |

mar |

jun |

sep |

dic |

mar |

jun |

sep |

27-dic |

75

140,000

120,000

100,000

80,000

60,000

40,000

20,000

Participación Resto

de Bancos 17.81%

L 5,421.5 MM / USD. 223.1 MM

Participación 6 + grandes

82.19%

Fuente: CNBS Noviembre 2018

10.01%

19.17%

17.73%

14.70%

14.32%

6.07%

5

1

2

3

4

6

9.94%

20.50%

17.11%

14.49%

14.03%

6.16%

5

1

2

3

4

6

10.07%

20.32%

17.17%

14.08%

14.42%

6.13%

5

1

2

4

3

6

10.05%

20.25%

17.31%

14.50%

14.06%

6.08%

5

1

2

3

4

6

Posición

Activos Totales / Participación de Mercado

Banpaís

Ficohsa

Atlántida

Occidente

Bac-Honduras

Davivienda

ago-18

sept-18

oct-18

nov-18

%Part.

%Part.

%Part.

%Part.

Lugar

Lugar

Lugar

Lugar

76

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

Participación Resto

de Bancos 18.06%

L 3,378.1 MM / USD. 139.0 MM

Participación 6 + grandes

81.94%

Fuente: CNBS Noviembre 2018

11.34%

20.40%

19.22%

10.62%

13.43%

6.69%

4

1

2

5

3

6

11.28%

20.41%

19.27%

10.80%

13.41%

6.69%

4

1

2

5

3

6

11.29%

20.21%

19.41%

10.92%

13.44%

6.66%

4

1

2

5

3

6

11.31%

20.34%

19.20%

10.68%

13.47%

6.81%

4

1

2

5

3

6

Posición

Cartera de Préstamos / Participación de Mercado

Banpaís

Ficohsa

Atlántida

Occidente

Bac-Honduras

Davivienda

ago-18

sept-18

oct-18

nov-18

%Part.

%Part.

%Part.

%Part.

Lugar

Lugar

Lugar

Lugar

77

75,000

67,500

60,000

52,500

45,000

37,500

30,000

22,500

15,500

7,500

Participación Resto

de Bancos 16.52%

L 3,178.5 MM / USD. 130.8 MM

Participación 6 + grandes

83.48%

Fuente: CNBS Noviembre 2018

10.60%

16.91%

20.30%

15.66%

14.18%

5.77%

5

2

1

3

4

6

10.45%

16.77%

20.06%

15.65%

14.40%

6.04%

5

2

1

3

4

6

10.38%

16.96%

19.88%

15.37%

14.95%

5.95%

5

2

1

3

4

6

10.75%

16.90%

19.84%

15.68%

14.36%

5.83%

5

2

1

3

4

6

Posición

Cartera de Depósitos Participación de Mercado

ago-18

sept-18

oct-18

nov-18

%Part.

%Part.

%Part.

%Part.

Lugar

Lugar

Lugar

Lugar

Banpaís

Ficohsa

Atlántida

Occidente

Bac-Honduras

Davivienda

78

79

Activos Totales

(Expresados en millones de Lempiras)

Disponibilidades

(Expresados en millones de Lempiras)

80

Inversiones

(Expresado en millones de Lempiras)

Inversiones

(Expresado en millones de Lempiras)

81

Nota: Cartera de crédito bruta sin incluir contingencias.

Cartera de Préstamos

(Expresado en millones de Lempiras)

Cartera de Préstamos

(Por moneda)

Total Cartera L 37,366.3 MM

82

Cartera de Préstamos

(Por segmento de negocio)

Total Cartera L 37,366.3 MM

Cartera de Préstamos

(Por zona)

Total Cartera L 37,366.3 MM

83

Reserva Para Créditos de Dudoso Recaudo

(Expresado en millones de Lempiras)

Mora Cartera Crediticia

84

Activos Eventuales Netos

(Expresado en millones de Lempiras)

Activos Fijos Netos

(Expresados en millones de Lempiras)

85

Activos Contingentes

(Expresado en millones de Lempiras)

Depósitos del Público

(Expresados en millones de Lempiras)

86

Depósitos del Público

(Por moneda)

Total Depósitos L 32,562.5 MM

Depósitos del Público

(Por producto)

Total Depósitos L 32,562.5 MM

87

Obligaciones Bancarias

(Expresado en millones de Lempiras)

Bancos Ext,

2,916,508.3

Banhprovi,

2,614,840.0

BCIE,

641,045.7

RAP,

1,130,004.6

Otros,

2,317.6

Bancos Ext,

2,271,863.4

Banhprovi,

2,583,097.8

BCIE,

688,747.3

BCH,

1,780,000.0

RAP,

1,147,077.4

Otros,

2,317.6

Bancos Ext,

2,211,406.3

Banhprovi,

2,606,121.1

RAP,

1,155,617.8

BCIE,

906,784.3

BCH,

750,000.0

Otros,

2,317.6

Bancos Ext,

2,310,984.8

Banhprovi,

2,599,107.7

RAP,

1,146,537.7

BCIE,

802,772.8

BCH,

980,000.0

Otros,

2,317.6

Bancos Ext,

2,438,909.6

Banhprovi,

2,609,437.4

RAP,

1,142,208.9

BCIE,

660,745.1

BCH,

1,150,000.0

Otros,

2,317.6

Bancos Ext,

2,831,696.4

Banhprovi,

2,588,984.9

RAP,

1,152,704.8

BCIE,

663,495.3

BCH,

1,500,000.0

Otros,

2,317.6

Capital y Reservas

(Expresado en millones de Lempiras)

88

Utilidad Neta

(Cifras en millones de Lempiras)

89

Uno de los principales objetivos de nuestra área de Crédito se centró en la mejora continua, orientada no solo al proceso de análisis como tal, sino también a la optimización de las herramientas utilizadas para agilizar y minimizar el tiempo de respuesta, para contribuir en brindar mayor satisfacción al cliente en su experiencia con nosotros.

90

Composición por segmento comercial

Composición de Cartera

(Por Segmento Comercial)

38,441.47 MM

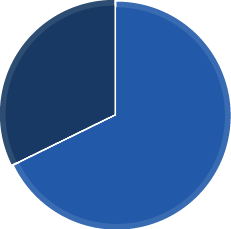

Banca de Empresas

L 26,537.69

Banca de Personas

L 11,903.78

Con una activa participación en el financiamiento de diferentes segmentos productivos, nuestra cartera al cierre de 2018 osciló por

L 38,441,47 MM, en la cual la Banca de Empresas agrupó el 69.03% y la Banca de Personas el 30.97%.

Pyme

Corporativo

TDC Corporativa

Vivienda

Consumo

Microcréditos

TDC consumo

91

Crecimiento de la cartera

Nuestra cartera crediticia al cierre de 2018 ascendió a L 38,441 millones, con un crecimiento del 6.95% con relación al año anterior.

Sistema de Administración de

Riesgos Ambientales y Sociales

92

1. Comité de Riesgos:

Órgano de apoyo a la gestión que realiza la Junta Directiva respecto a las políticas para un buen gobierno de Grupo Financiero del País, cuyo objetivo principal es definir políticas y procedimientos para controlar que las diferentes unidades de negocios ejecutemos correctamente la estrategia de gestión de riesgo aprobada por la Junta Directiva.

2. Comité de Riesgo Operativo:

Órgano de apoyo al Comité de Riesgos, respecto al control de eventos de riesgo y de pérdidas operativas potenciales y materializadas, que brinda una supervisión de alto nivel de la gestión del riesgo operativo y fomenta la mejora constante de políticas, mecanismos y procedimientos para la mitigación.

Gestión Integral de Riesgos

Nuestra área de Gestión Integral de Riesgos es responsable de coordinar la gestión de los riesgos a los que estamos expuestos tales como:

Para identificar, evaluar, mitigar, monitorear y comunicar los riesgos inherentes que puedan afectar el alcance de nuestros objetivos institucionales, la gestión de los riesgos la efectuamos a través de las siguientes instancias:

93

Funciones de nuestro departamento de Gestión Integral de Riesgos:

Riesgo de Crédito

Es la posibilidad de incurrir en pérdidas por el no pago o pago inoportuno de las obligaciones a cargo de prestatarios, deudores de cualquier tipo, anticipos otorgados a prestadores de servicios, riesgo de contraparte de las inversiones y cualquier otra operación que determine una deuda a favor de la institución.

94

Al cierre de diciembre 2018 ascendió a L 38,441 millones y nuestro portafolio continuó manteniendo una excelente calidad, cuya tasa de crecimiento interanual fue de 7%

Cartera crediticia:

Tendencia de Cartera Contable 2001-2008

95

Distribución de cartera de crédito por

segmento comercial

96

Nuestro portafolio crediticio es de alta calidad y registra bajos niveles de riesgo, muestra de ello es el alto índice de concentración en categorías de bajo riesgo.

MEDIO

ALTO

MUY ALTO

El establecimiento de adecuadas políticas y procedimientos para el otorgamiento de préstamos, con una apropiada valoración del riesgo y gestión de cobranza orientada, contribuyeron a la obtención de estos resultados.

Registró un leve incremento durante el período 2017 – 2018, por diversos factores principalmente por el comportamiento y tendencia de la economía del país; sin embargo, la efectiva administración del riesgo de crédito mantiene a nuestra institución con uno de los índices de mora más bajos del sistema financiero nacional.

Tendencia Índice de Mora 2004-2018

Calidad de cartera:

Índice de mora:

97

Reservas:

Cobertura de Reservas

(veces)

Mora Contable

RVA. Registrada

Mayores deudores

La concentración de los 20 mayores deudores fue de 34.06% Este grupo de clientes se encuentra en su totalidad en categorías de bajo riesgo.

No generadores

La concentración de los mayores deudores fue de 30.94% Para minimizar el riesgo que implica otorgar financiamiento a clientes no generadores de divisas, se realizan escenarios de sensibilidad al riesgo de mercado y cualquier otro elemento que pueda alterar la capacidad de pago del prestatario.

IAC

Alto índice de adecuación, superior al requerimiento normativo y acorde al tamaño de nuestras operaciones comerciales.

Al cierre de 2018 las reservas para créditos de dudoso recaudo ascendieron a L 587.89 millones, lo que representó una cobertura de 1.28 veces la cartera en mora. Durante los últimos siete años, hemos mantenido el nivel de cobertura de reservas.

98

Es la probabilidad de que una institución financiera no pueda cumplir, ya sea en monto, en plazo o en ambos factores, con sus obligaciones contractuales o contingentes.

Riesgo de Liquidez

Riesgo de Mercado

Se define como la posibilidad de sufrir pérdidas en posiciones dentro y fuera de balance a raíz de oscilaciones en los precios de mercado. (Tasa de interés, tipo de cambio y precios o cotización de títulos valores).

Riesgo de Inversiones

Es el riesgo de pérdidas como consecuencia de que las transacciones en instrumentos financieros no se puedan liquidar en la fecha convenida.

A diciembre 2018 en Banco del País, S.A tenemos el 97.06% de nuestras inversiones en el BCH.

Índice de Liquidez

Poseemos un adecuado índice de liquidez muy superior a los requerimientos normativos (mínimo 20%). Al cierre de diciembre 2018 fue de 39.02%

99

En Banco del País calculamos la diferencia entre activos y pasivos en moneda extranjera, los cuales se miden en relación al patrimonio de la empresa, con el objetivo de definir cuanto representan las obligaciones o derechos del patrimonio de la institución.

Adicionalmente, realizamos mensualmente pruebas de estrés al tipo de cambio con el objetivo de evaluar el impacto generado sobre el Índice de Adecuación de Capital.

A diciembre 2018 se tiene una brecha en riesgo al tipo de cambio equivalente a 4.36%, que se encuentra en cumplimiento según el límite establecido por la CNBS 5% (Posición corta).

Posición Larga

BRTC: L270.31

BRTC: 4.36%

Es la posibilidad de pérdidas por la no correspondencia en los períodos de ajuste de las tasas activas y las tasas pasivas, dados los movimientos no simétricos de las tasas de mercado o cambios en la curva de rendimientos. A este riesgo están expuestos tanto los activos, pasivos y operaciones fuera de balance sensibles a tasas de interés.

La medición de este riesgo se basa en determinar la pérdida, en que puede estar expuesto el margen financiero y el patrimonio de la institución. Para medir el riesgo de tasa de interés se realizan pruebas de estrés trimestralmente, en las cuales se determinan las ganancias en riesgo utilizando como herramienta el modelo de brechas de reprecio.

Riesgo de Tasa de Interés

Es la posibilidad de pérdida, originada por la variación en los tipos de cambio, los cuales afectan significativamente las cuentas de activos y pasivos.

Riesgo de Tipo de Cambio

Riesgo Estratégico

Es la probabilidad de pérdida como consecuencia de la imposibilidad de implementar apropiadamente los planes de negocios, las estrategias, las decisiones de mercados, la asignación de los recursos y su incapacidad para adaptarse a los cambios en el entorno de los negocios.

La metodología de Gestión de Riesgo Estratégico está guiada en función de “Las Cuatro Disciplinas de Ejecución de Franklin Covey”.

Asimismo abarca el riesgo que emerge de la pérdida de participación de mercado y/o disminuciones en los ingresos que puedan afectar la situación financiera de la institución.

Las Metas Crucialmente Importantes corporativas han sido apalancadas por las metas de cada departamento alineadas con los objetivos estratégicos, que se definen como indicadores de riesgo y se evalúan cada mes a través de un Cuadro de Mando Integral Estratégico.

El Cuadro de Mando Integral Estratégico debe estar

estructurado en base a la siguiente alineación:

Metas crucialmente importantes corporativas.

Objetivos estratégicos definidos en el mapa estratégico que se alinean a las Metas Crucialmente Importantes Corporativas y se ponderan en base a su aporte al cumplimiento de las mismas.

Metas Crucialmente Importantes de los departamentos alineadas a los objetivos estratégicos.

Evaluación de los resultados obtenidos mensualmente segmentados en base a un parámetro de medición que indique su nivel de riesgo: alto, medio o bajo.

101

Gestión de Riesgo Operativo

La administración del riesgo operativo es aplicada mediante análisis integral, evaluados de forma cualitativa y cuantitativa y documentados en manuales, instructivos y matrices para todas las áreas involucradas, para alcanzar una mejora continua en los posibles factores y eventos de riesgo a los que podrían exponerse las empresas de nuestro grupo.

El enfoque de la metodología está basado en:

Herramientas de gestión

A. Gestión Cualitativa

Gestor de Riesgo

Flujograma de procesos

Identificación de riesgos, fallas y controles.

Es la persona contacto designada en cada área o departamento, que sirve de canal de comunicación entre su área y Gestión Integral de Riesgo, para la recopilación e ingreso de eventos de riesgo dentro del aplicativo correspondiente.

Los procesos son clasificados por línea de negocio a la que pertenecen según los ingresos o gastos que aportan, o bien por tipo de soporte que brindan.

Con el objetivo de analizar el proceso, se utiliza la herramienta denominada “Matriz de riesgos, fallas y controles”, con la cual se identifican los riesgos, posibles fallas que pueden materializarse, factores de riesgo, clasificación de eventos según Basilea II, evaluación de controles, determinación del nivel de Riesgo Inherente y Residual, etc.

102